Jenkkikatsaus: Fed purkaa tasettaan

Fed työntää nyt rahaa liekkien ruuaksi

Kesämarkkinan merkeissä aaltoilee odotusarvoisesti osakemarkkina rapakon takana myös. Erityisenä elementtinä pörsseihin vaikuttaa nyt Yhdysvaltojen keskuspankin Fedin QT, quantitative tightening, eli määrällinen tiukentaminen.

Se tarkoittaa Fedin kääntävän rahoitusoloja löyhänneen velkakirjojen osto-ohjelmansa peruutusvaihteelle eli nyt Fed alkaa myydä niitä pois taseestaan. Tällä tavalla se imee pois käteistä kierrosta.

QT:n taustalla on QE eli määrällinen helpotus, jossa Fed pumppasi talouteen käteistä valtavasti elvyttääkseen koronashokkia. Kun tilanne on nyt jo aivan toinen eli inflaatio jyllää, tukee QT ohjauskoron nostoa.

Fedin lähes 9 biljoonan dollarin omaisuussalkkua on tarkoitus vähentää siten, että se myy valtion arvopapereita, velkoja ja asuntolainavakuudellisia arvopapereita yhteensä 47,5 miljardilla dollarilla kuukaudessa.

Kolmen kuukauden jälkeen määrä nousee 95 miljardiin dollariin kuukaudessa. Kaikkiaan summan pitäisi nousta ainakin 1,5 biljoonaan.

Ei ensimmäinen kerta

Tuon verran käteistä katoaa kierrosta. Eli pelimerkit markkinoilla vähenevät, minkä pitäisi painaa osakekursseja.

Mutta aina on oma kysymyksensä, paljonko mitäkin muutosta on jo arvopaperien hinnoissa. QT ei tule uutisena, sitä on osattu odottaa inflaation kiihdyttyä poikkeuksellisen ylös.

QT:n vaikutuksista riittää ristiriitaisia odotuksia. Fedin entinen pääjohtaja ja nykyinen valtiovarainministeri Janet Yellen määritteli prosessin yhtä dramaattiseksi kuin seuraisi maalin kuivumista.

Yellenin komennossa QT toteutettiin edellisen kerran alkaen 2017. Ei sillä hätkäyttäviä vaikutuksia markkinoihin ollutkaan.

Osakemarkkinat, vaikkapa indekseistä tärkein SP500, nousivat talouden kasvaessa virkeästi ja lopulta kuumentuenkin Donald Trumpin elvyttäessä sitä verohelpotuksilla ja julkisilla investoinneilla.

Fedin edellinen taseen purku (keltainen käyrä) ei SP500:ssa juuri näkynyt

QT:ta ei kukaan tuskaillut, kun pörssiralli kesti toista vuotta taittuakseen vasta 2018 alussa. Se kiihtyi vielä uudestaan, kunnes vuoden lopussa voimakas laskusuhdanne kiskaisi lyhyen mutta syvähkön laskumarkkinan.

Iisisti vaan

Vaikea sanoa, mitä roolia prosessissa rahapolitiikka esitti, mutta suhdanteita tulee ja menee joka tapauksessa. Oma näkemykseni on, ettei QT:ta kannata tuskailla, vaikkei vaikutuksia voi vähätellä.

Selkeimmin QT näkynee siinä, että valtionvelkojen korkojen nousu heijastuu muihinkin korkoihin. Kun kaikkein matalariskisimmäksi määritelty arvopaperi, Yhdysvaltojen velkakirja, maksaa tiettyä korkoa, täytyy kilpailevien velkojen tarjota enemmän.

Kun Yhdysvaltojen kymppivuotisella saa noin 3% korkoa, ei kenenkään kannata lainata muille kuin vähän korkeammalla korolla. Vaikkapa asuntolainojen korot keikkuvat aina valtionvelan vastaavaa ylempänä, koska niiden luottoriski on suurempi.

Korkeammat korkotuotot toimivat myös osakkeiden kilpailijana ja madaltavat niiden hinnoittelua. Mutta tätäkin on jo tapahtunut, aika rajustikin kalleimmissa osakkeissa.

Korot yhä kaukana takavuosista

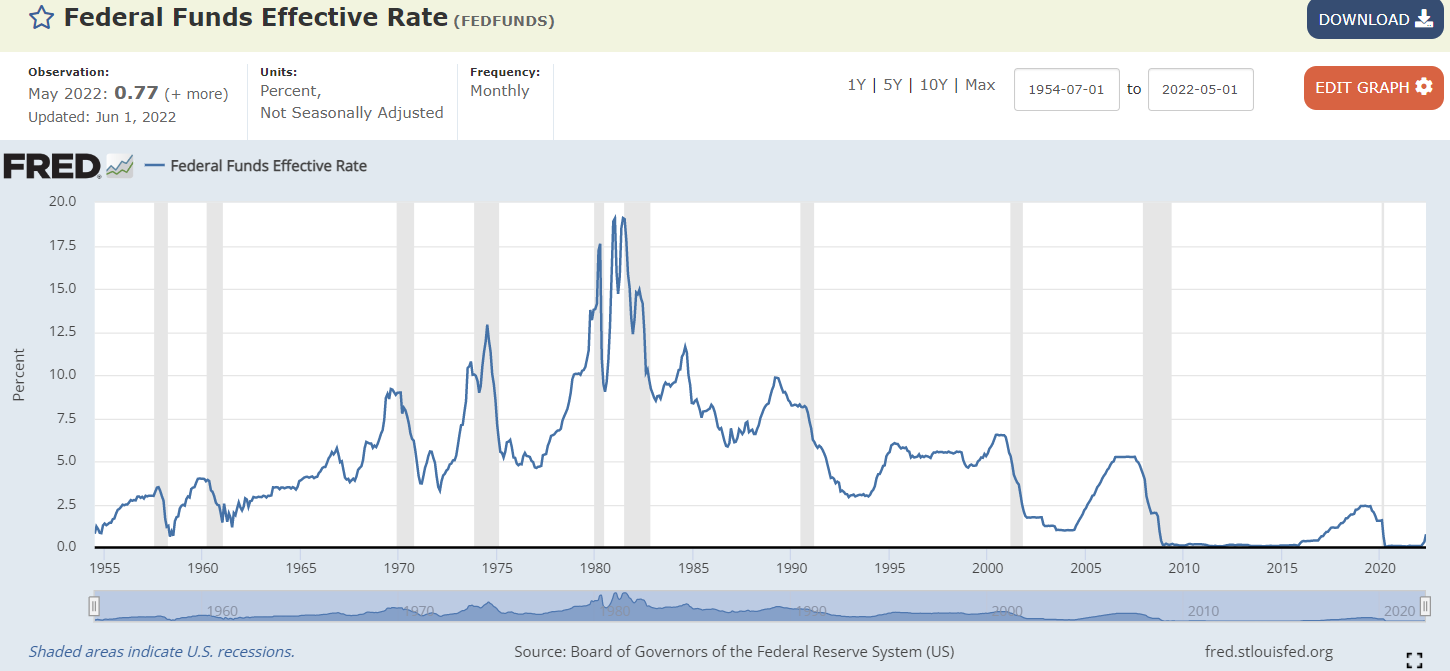

Näillä näkymin QT tapahtuu nopeammin ja aggressiivisemmin kuin 2017 alkanut prosessi. Eräiden arvioiden mukaan se vastaa ehkä noin prosenttiyksikön kiristystä ohjauskorossa 2023 loppuun mennessä.

Jos ohjauskorko nousee kolmen prosentin tuntumaan niin yhteisvaikutuksena se vastaa noin 4% ohjauskorkoa. Taso olisi korkea tämän vuosituhannen raameissa, ei kuitenkaan aiemmin.

Takavuosina joku 4% ohjauskorko oli pohjalukema

Ja makrotaloutta ynnäiltäessä täytyy muistaa, että suhdanteet kääntyilevat äkkiä ja siten reagoivat keskuspankitkin tarpeen tullen. Voimakas laskusuhdanne ja työttömyyden kasvu leikkaavat yleensä tehokkaasti inflaatiota.

Ja silloin on taas uusi tilanne. Joka vaatisi Fediltä taas politiikan reivausta.

Korkohuiput ehkä jo käsissä

Aina jää vaikea kysymys: joko rahapolitiikan vaikutukset ovat hinnoissa? Ja jos eivät niin koska osakekurssin rapautuminen loppuu?

Korkojen suuntakin tuppaa yllättämään ainakin ne, jotka pitävät asioita itsestään selvästi yleisen tietouden pohjalta pääteltävänä. Nyt valtavirran oletus on korkotason reippaasta noususta kenties kauankin, jopa vuosia.

Perusteita odotukselle voi toki luetella, mutta yhtä lailla korkojenkin käänteet osaavat yllättää kuten yleensä markkinat. Olen jo aiemmin esittänyt teknisin perustein, että saatoimme jo nähdä markkinakorkojen huipun.

Siltä se edelleen vaikuttaa – vaikka saattaa oudolta tuntua näissä oloissa. Tuossa 40 vuotta kattavassa markkinadatassa USA:n velkakirjojen kuukausitason Relative Strength iski jo niin korkealle kuin se yleensä ennen taitetta alas tekee.

USA:n kymppivuotisen velkakirjan TA viittaa vahvasti piikin olevan käsissä jo

Sitä tapahtuu keskimäärin vain viiden vuoden välein. Noista piikeistä ne ovat tulleet alas melko nopeastikin suhdanteen pehmetessä.

Pörssit sakkaavat korkojen mukana

Pörssit ovat pohjanneet aina jonkun verran myöhemmin. Viive vaihtelee, mutta korkokäyrän perusteella joka tapauksessa ainakin osalla osakkeista on vielä matkaa pohjaan ainakin ajallisesti.

Tälläkin perusteella kesän lopussa tai talveen mennessä vasta pulpahtavat parhaat ostopaikat ainakin monelle osakkeelle. Yksittäiset osakkeet voivat silti kulkea toisia teitä.

Kauas ei ole syytä ennustella, mutta oleellista on muistaa taloudellisten olosuhteiden elävän koko ajan ja usein vauhdikkaastikin. Laskusuhdanteet rysähtävät äkkiä, kun yritykset leikkaavat investointeja ja rekrytointia samaan aikaan.

Sitähän pörssit oireilevat, kuin myös jo monien yhtiöiden tulosraportit. Kustannusten nousu hillitsee investointihaluja.

Mutta aina pysyy yhtä vaikeana kysymys, koska suhdannetaite on käsissä ja missä vaiheessa surffailee kukin osakekurssi.

Defensiiviset korjaavat alas

Korjausliikkeitä on ainakin jo päällä viime kuukaudet paahtaneissa defensiivisissäkin. Se ei yllätä lainkaan, tekninen kuumentuminen on ollut silmiinpistävää monessa tapauksessa.

En kuitenkaan hevin tyrkytä defensiivisille ylikuumentunut-leimaa, koska sen tekee herkästi liian aikaisin. Eli myymisen jälkeen kurssi jatkaa nousuaan.

Vaikkapa Hershey, Abb Vie, Pepsi ja Johnson & Johnson dippaavat ensin pää märkänä noustuaan. Eivät vielä tarpeeksi, mutta se tuskin kaukana enää on.

Pepsi on tyypillisesti ideaaliraossa, kun viikkotason MACD putoaa nollarajalle ja oskillaattorit kuten Stochastic pohjaan. Todennäköisesti se tapahtuu heinä-elokuussa.

Pepsi dippaa taas kohti ostorakoa

Johnson & Johnson aaltoilee niin säännönmukaisesti, että uskallan sanoa melkein varmaksi sen puikkaavan kesän aikana 170 taalaan tai vähän allekin.

Ja on siitä taas maistuva pala pitkää salkkua hyvin matalalla riskillä ja ainakin 10% keskituotto-odotuksella. Johon JNJ on yltänyt vuosikymmeniä – etenkin montuista ostettuna.

Hyvää viikon ja kesän alkua!

Pörssihaukassa on kahden viikon tutustumistarjous ilmaiseksi ja sitoumuksetta.